【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《业绩阶段性承压,算力&智能服务有望构建新增长极——中国移动(0941.HK)2026Q1业绩点评》

报告发布日期:2026年4月21日

分析师:付天姿(执业证书编号:S0930517040002)

联系人:沈昱恒

往期回顾

【光大海外】中国移动:业绩稳健增长,政企、新兴市场收入占比提升

【光大海外&通信】中国移动(A+H)2024年中报点评

【光大通信电子&海外】中国移动(600941.SH、0941.HK)2023年年报点评

【光大海外&通信电子】中国移动(600941.SH、0941.HK)2023 年中报点评

【光大海外TMT&通信电子】中国移动(0941.HK)1H21 ARPU同比上升,业绩增长提速趋势加快

]article_adlist-->

要点

事件:公司发布2026年一季度业绩。26Q1公司实现营业收入2,665亿元(人民币,下同),同比增长1.0%;其中通信服务收入为2,199亿元,同比下降1.1%。归母净利润(股东应占利润)293亿元,同比下降4.2%;归母净利率11.0%,同比下降0.6pct。EBITDA为767亿元,同比下降5.0%,EBITDA率(EBITDA/营业收入)为28.8%,同比下降1.8pct。

个人、家庭及物联连接规模稳步扩张,新兴业务加速放量。

1)个人市场方面:26Q1公司移动客户总数10.09亿户,其中5G网络客户数6.68亿户,相比25Q4的6.42亿户提升0.26亿户。

2)家庭市场方面:公司有线宽带客户总数达到 3.33 亿户,季度净增 390 万户。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

3)蜂窝物联方面:26Q1公司物联网卡连接总数达到15.04亿,相比25Q4的14.82亿提升0.22亿。

4)新兴市场方面:公司与华为、寒武纪、海光信息等国产芯片厂商深度合作,在智算中心采用国产AI芯片比例持续提升。其他业务收入(如智能硬件、金融科技等)达466亿元,同比增长12.7%

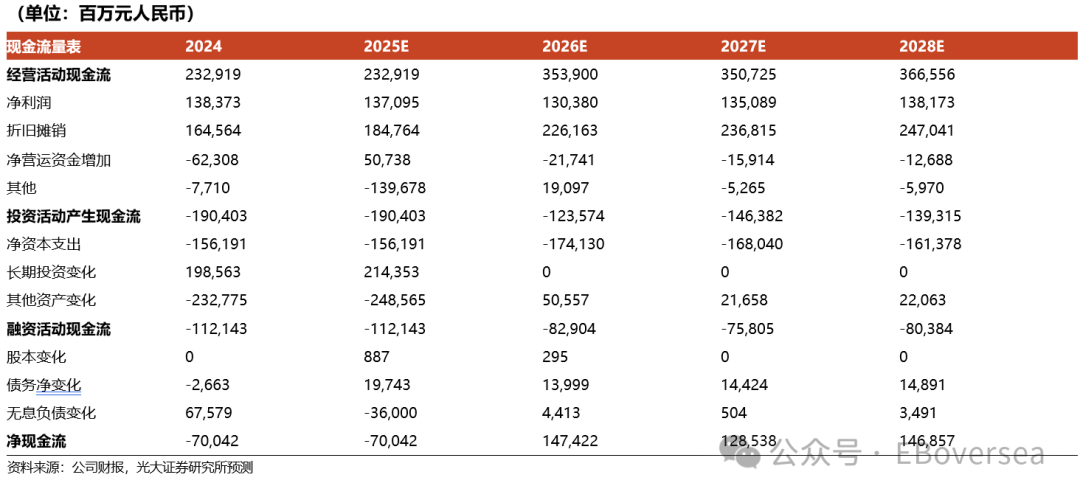

配资网站26全年资本开支指引同比下降,自由现金流有望持续改善。公司2025年报指引2026全年资本开支1366亿元,相比2025年的1509亿元下降约9.5%。5G大规模投建期结束,资源将更多向算力网络、智慧中台等“软性能力”倾斜。公司26Q1经营活动现金流净额714.47亿元,同比增长128.1%。我们认为,运营商5G 资本开支下降,资本开支有望持续降低,推动自由现金流改善。

元股证券:ygzq.hk

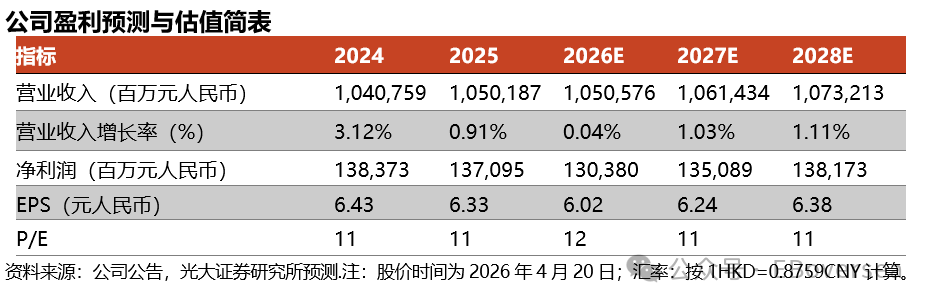

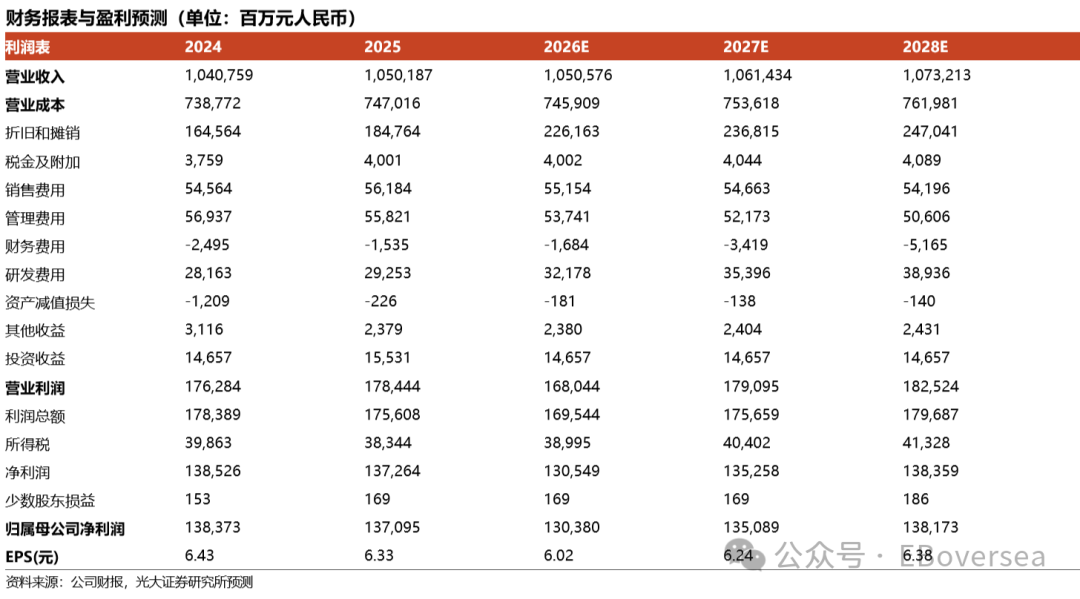

盈利预测、估值与评级:综合1)通信产业周期由网络建设走向网络应用,创新业务有望保持增长;2)个人移动业务趋于饱和,家庭市场客户数有望持续增长;3)26Q1净利润和EBITDA同比下滑,我们认为公司正由“运营商”向“科技服务商”转型,短期利润受到战略转型影响。我们分别下调26/27年净利润预测16%/17%至1303.80亿/1350.89亿元人民币,新增2028年净利润预测1381.73亿元人民币,对应4月20日股价81.80港元分别12x/11x/11x PE.尽管短期利润承压,我们看好公司长期发展潜力,维持“买入”评级。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利

海量资讯、精准解读,尽在新浪财经APP

美港股 | 港美股配资 | 全球股票杠杆 | 在线交易提示:本文来自互联网,不代表本网站观点。