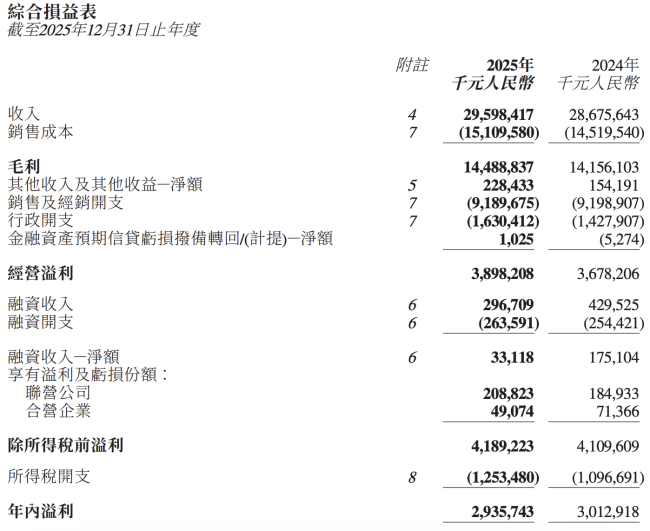

李宁公司2025年实现营收295.98亿元,同比增长3.2%。经营现金流为48.52亿元,归母净利润达29.36亿元,毛利率为49%,同比下滑0.4个百分点。这是李宁连续第四年净利润出现下滑。

近日,电影《密探》海报设计师称大陆定档海报未跟他联系授权就汉化发布。对此,贾樟柯发文道歉,称自己忘记海报资料夹中有自己在网络上收集的其它海报,误以为都是国际发行公司授权的汉化使用的物料,已联系海报设计者道歉并商讨赔偿或合作事宜,“错误是由我造成的,在此道歉。”

尽管如此,市场并未对这份财报给出负面反馈。3月20日,李宁股价高开,盘中涨幅一度超过13%,最终收盘时涨幅为8.56%,总市值达到554亿港元。李宁增收不增利的情况主要源于2020年至2022年间“国潮”风潮带动下的线下门店快速扩张。随后市场环境变化导致库存攀升,李宁开始缩减门店数量并加大促销力度,同时“国潮”热度退潮也影响了产品溢价能力。

李宁管理层强调,经营核心是保证毛利率,不能因追求规模而过度加大折扣力度。从财报来看,李宁的针对性调整已初见成效。受鞋服市场环境影响,李宁股价已在底部徘徊三年之久。相比之下,安踏体育的市场表现稍好一些,这主要受市场偏好影响。在当前市场环境下,营收能够保持一定增长已十分难得。未来随着消费市场回暖,毛利率提升将是大概率事件。

尽管净利润水平下滑,李宁仍维持高股息策略。根据公告,李宁董事会建议派发截至2025年12月31日止年度的末期股息每股普通股23.36分人民币,连同中期股息每股普通股33.59分人民币,全年股息为每股普通股56.95分人民币,全年派息比率达50%。

配资炒股

全球鞋服市场已从增量扩张阶段转向存量竞争阶段,头部企业的竞争也从全面竞争走向差异化竞争。李宁选择加码专业运动赛道,强化品牌专业运动形象。目前,李宁仍聚焦“单品牌、多品类、多渠道”战略,但在布局上有所侧重。2025年1月,李宁从安踏手中夺回“中国奥委会官方合作伙伴”身份;4月,又取代特步,成为2025年北京半程马拉松赛事官方战略合作伙伴。执行董事及联席行政总裁钱炜表示,顶级赛事赞助并非追求即时销售转化,而是聚焦中长期品牌建设,旨在强化消费者对李宁作为“综合性专业运动品牌”的心智认知。

持续的赛事投入确实会对短期财务报表带来一定压力,但集团将通过提升其他经营效率消化相关投入,以维持健康稳健的财务状况。未来,李宁将继续加大相关投入,为长期业务成长蓄能。

从营收角度来看,集团业绩能够实现稳定增长,主要得益于特许经销商渠道收入稳步增长,电商渠道收入提升,以及直营店铺布局调整和消费场景转移。按产品分类来看,2025年,李宁鞋类收入146.5亿元,服装品类收入123.3亿元,器材及配件营收26.2亿元。从渠道来看,中国市场中特许经销商收入137.7亿元,直营渠道收入66.5亿元,电子商务渠道收入87.4亿元。

现金流方面,2025年集团经营活动产生的现金净额为48.52亿元;净现金流199.7亿元,同比增长18.1亿元;库存周转期为64天,财务安全性较高。

展望2026年,李宁管理层给出了相对积极的业绩指引。李宁集团副总裁及首席财务官赵东升表示,公司对2026年收入增长指引为高单位数增长,净利润率目标同样为高单位数。随着市场环境改善,预计2026年增收不增利的现象将得到一定扭转。

元股证券:ygzq.hk进入2025年后,专业运动与户外垂类赛道热度持续攀升,李宁也将更多资源聚焦于大型赛事与顶级专业运动领域。2025年,李宁推出全新店型龙店及全新荣耀金标产品系列,首次将中国奥委会标识与李宁品牌标识联合应用于产品。米兰冬奥会期间,其首次“零时差”同步发售中国体育代表团同款联名产品,将周期性国际顶级赛事的高流量转化为消费动能。

李宁与中国奥委会的合作周期较长,奥运作为撬动专业与大众消费市场的重要支点,能够带来现象级的品牌曝光。2026年至2028年作为新奥运周期,李宁将为中国代表团提供装备支持,且米兰冬奥会已初步显现品牌曝光效应,有望推动市场份额提升。

申万宏源发布研报称,2026年1月至2月,纺织服装内需消费及外需出口均超预期,当前基金重仓比例偏低,板块迎来低位布局窗口。大和资本发布研究报告指出,李宁2025下半年营收148亿元,同比增长3.3%,较该行及市场预测分别高出3.8%和4.2%;毛利率与该行预估一致炸板原因,但高于市场预期0.3个百分点。里昂发布研报称,李宁去年下半年销售额和净利润分别同比上升3%和13%,超出市场预期4%及28%。

美港股 | 港美股配资 | 全球股票杠杆 | 在线交易提示:本文来自互联网,不代表本网站观点。