青岛企业并购上市公司有望再添新案例。

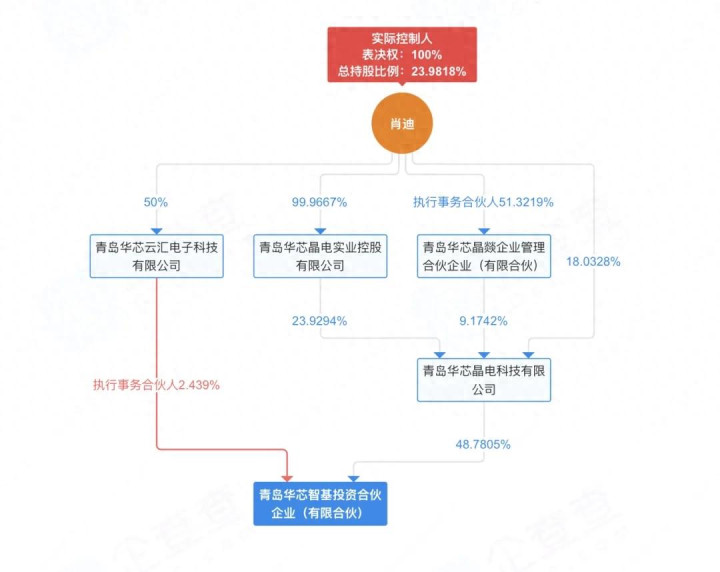

7月3日晚间,无锡阿科力科技股份有限公司(603722)发布公告,公司股东朱学军、崔小丽等人与青岛华芯智基投资合伙企业(有限合伙)签署协议,通过“协议转让+定向增发”两步交易实现易主。本次交易完成后,华芯智基将成为阿科力控股股东,肖迪、郑东将成为公司实际控制人。

此次并购方华芯智基的背后,是青岛半导体材料领域的国家级“小巨人”企业华芯晶电和青岛高新区国资。

元股证券:ygzq.hk

值得注意的是,华芯晶电近期动作频繁。就在此次收购公告发布前不久,华芯晶电被列入青岛首批“海鸥计划”赴港上市培育名单,冲刺港股意图明确。与此同时,其又将旗下磷化铟衬底业务以5500万元出售给福建上市公司兴业科技。

先“卖子”后“买壳”,一系列动作背后,很可能是公司战略的重要调整。

但这一次,华芯晶电押宝的阿科力环烯烃共聚物COC业务,在技术层面仍然面临严峻挑战。

1

本次交易采用“协议转让+定向增发”的分步走模式,通过两个阶段完成控制权转移,共计耗资9.81亿元。

“协议转让+定增”是当前A股控制权交易的热门模式。有投行人士分析称,该模式通过两步操作实现控制权平稳转移——先协议转让引入新股东,再定向增发巩固地位,优点在于操作灵活、过渡平稳。截至2026年7月初,年内已有超50家A股上市公司发布筹划控制权变更公告,协议转让、定增引入战投等多种模式并存。

具体到此次并购来看,7月3日,阿科力股东朱学军、崔小丽、朱萌、尤卫民、张文泉与华芯智基签署《股份转让协议》,合计向华芯智基转让1699.85万股上市公司股份,协议转让对价合计约6.06亿元,转让价格为35.64元/股。本次协议转让完成后,华芯智基持有公司17.40%的股份,成为公司第二大股东。

与此同时,转让方需促使公司召开董事会、股东会改选董事。华芯智基有权提名2位非独立董事及2位独立董事候选人,转让方承诺对提名投同意票。此时,朱学军、崔小丽合计持股比例由31.85%降至23.89%,仍为实际控制人。

第二阶段是定向增发。同日,阿科力披露2026年度向特定对象发行股票预案,拟向华芯智基发行不超过1221.5万股股票,募集资金总额不超过3.75亿元,全部用于补充流动资金。定增完成后,华芯智基预计合计持有公司不超过26.57%股份,成为控股股东。朱学军、崔小丽合计持股比例进一步稀释至约21.24%。

从目前公开的公告来看,华芯智基做出的主要承诺包括:一是通过本次收购取得的股份,自登记之日起60个月内不进行转让;二是在2027年12月31日前,若定增未能成功实施或持股比例未能超过朱学军、崔小丽合计持股比例5%以上,将继续增持上市公司股份。转让方则承诺协助维持华芯智基的控制权,不得谋求或协助第三方谋求公司实际控制人地位。

特别之处在于,本次交易中,协议转让价格35.64元/股较停牌前最新收盘价39.6元/股有所折价。而就在阿科力停牌前最后一个交易日(6月26日),公司股价午盘后快速拉升至涨停,报收39.6元/股,当日盘后公司才发布筹划控股权变更的公告,股价提前“引爆”引发市场猜测,上交所也在复牌公告发布当晚火速下发监管工作函。

2

阿科力成立于1999年,2017年在上交所上市,总部位于江苏无锡,主营化工新材料的研发、生产与销售,主要产品包括三大板块:聚醚胺、光学级聚合物材料用树脂、高透光材料(环烯烃共聚物COC)。

北京证券股票配资从财务表现看,阿科力面临比较大的压力。2025年,公司实现营业收入4.86亿元,同比增长4.32%,但归母净利润亏损3520.24万元,亏损同比扩大79.14%;扣非净利润亏损4301.56万元,同比扩大近94%。这已是公司连续第二年亏损——2024年归母净利润已亏损1965万元。2026年一季度,尽管营收同比增长40.11%至1.48亿元,归母净利润仍亏损1300万元。

而且,尤为值得警惕的是其现金流恶化。2025年公司经营活动现金流净额由上年同期的净流入8426.75万元急转直下为净流出6466.84万元。公司在年报中承认,聚醚胺整体价格持续处于低位,特别是在风电领域竞争更为激烈,产品处于亏损状态。

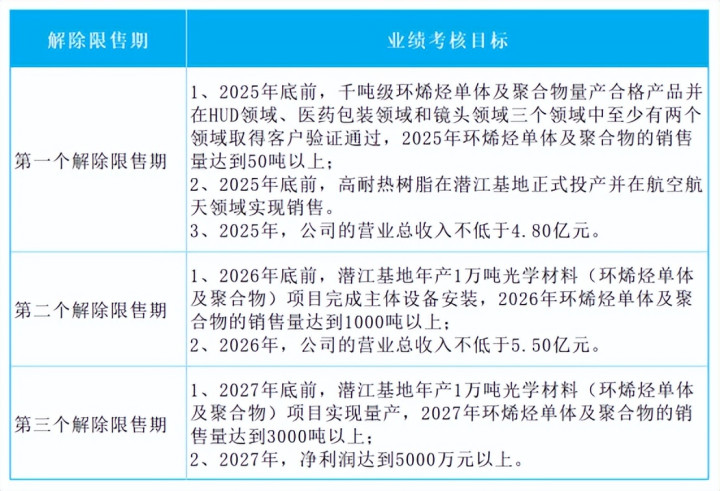

但COC业务很可能成为阿科力的救命稻草。阿科力自2014年起立项研发环烯烃共聚物(COC),历经十一年,已实现千吨级生产线的生产以及小批量销售。无锡产线设计产能为3000吨/年,主要应用于光学镜头领域、医药包装领域等。2026年已销售近50吨;用于半导体封装的COC特殊牌号已列入研发项目。此外,公司在湖北潜江规划有3万吨光学材料(环烯烃单体及聚合物)项目。

根据其公告,公司正处于“聚醚胺业务结构优化调整与COC逐步开拓市场的战略转型关键期”,需要持续加大COC产品的资金投入。

实际上,COC可能正是华芯智基入主的切入点。

外观设计延续魂动美学,荣获缪斯设计大奖,运动版热血风格明显,前脸融入9风道设计,实现低风阻和高续航的实用统一,主动闭合式进气格栅有助于空气动力学优化。车身侧面线条动感,配备隐藏式门把手、无框设计车门和255/40 R21轮胎,铝合金轮毂搭配运动外观套件,整体颜值和功能性表现均衡,后部设计简洁,LED尾灯连贯,电动后尾门带位置记忆和感应功能,提升日常便利。目前新春钜惠活动中,EZ-60全系11.99万起,限时享5000元国补叠加补贴、3000元选配基金、0首付起5年低息轻松购等多重好礼,适合预算在16万级的纯电SUV买家关注。中国智造方面,这款车型延续“中国研发智造 + 全球标准”模式,类似于MAZDA CX-6e登陆欧洲、澳洲和新西兰的全球化布局,整合宝钢、中创新航等高级供应链,推动新能源技术走向世界,以全球统一品质展现底气。内部空间体验,以一位身高180cm的体验者为例,前排头部空间约一拳,腿部余量两拳多,座椅调整后感觉舒适不局促;后排腿部空间一拳半,头部余量一拳,结合2+3座椅布局和后排出风口,适合多人出行,后排座椅支持40:60放倒,扩展行李空间时灵活可靠,前部行李舱126L还能额外存放小件物品。

华芯晶电成立于2011年,长期专注于半导体晶圆衬底的晶体生长与加工环节,核心产品包括蓝宝石衬底、磷化铟衬底、氧化镓衬底等,已在第二代及第四代半导体材料领域形成布局,打破了国外对高端半导体衬底晶片的垄断。产品广泛应用于集成电路、新能源、5G通讯、毫米波雷达、人工智能、新型显示等众多战略性新兴产业。半导体衬底晶片年产能达1200万片,主营产品市场占有率位居世界领先水平。

从业务布局看,华芯晶电的核心产品是半导体衬底材料(芯片的“地基”),而阿科力的核心产品COC(环烯烃共聚物)是一种高性能光学材料,具有高透光性、低双折射率等优异性能,广泛应用于光学镜头、显示屏导光板、光学膜、半导体封装等领域。

两者的交集在于光学与半导体这一交叉领域。阿科力的公告明确指出,华芯智基实际控制人“在光学与半导体行业深耕多年,积累了丰富的行业经验与广泛的客户资源”,能够为阿科力COC产品向光学、半导体等应用领域的延伸提供产品验证、市场导入与产业协同支持。

这里面很重要的一点前提是,华芯晶电蓝宝石衬底的客户,很可能恰好也是阿科力COC材料的精准潜在客户,只是双方分别供应产业链的不同环节。

华芯晶电的客户集中在光通信模块厂、Mini-LED/显示面板厂和晶圆代工厂。目前华芯晶电卖给客户的是蓝宝石衬底(硬件基底),而收购阿科力后,未来可向同一批客户追加销售COC光学镜片材料和半导体封装/储运耗材。

这就是典型的从“卖地基”到“卖建筑材料”,打包服务同一批光学与半导体大客户”的协同效应。对于急需资金续命的阿科力来说,得到华芯晶电的客户渠道背书,其COC业务导入速度将大幅提升。

3

双方未来最可能的合作方向,是以COC材料为核心,向光学与半导体两大领域纵深拓展:

一是光学领域。

COC的高透光性、低双折射率使其成为高端光学镜头的理想材料。阿科力无锡产线3000吨/年的COC产能主要面向光学镜头领域。华芯晶电在光学与半导体行业积累的客户资源,有望帮助阿科力加速产品导入。

二是半导体封装领域。阿科力已明确将“用于半导体封装的COC特殊牌号”列入研发项目。随着半导体产业向先进封装演进,高性能封装材料的需求持续增长,这正是华芯晶电所擅长的产业领域。

三是国产替代。目前COC/COP聚合物产能主要掌握在日本厂商手中,阿科力是国内少数具备COC产业化基础的企业之一。在华芯晶电的产业资源加持下,COC的国产化进程有望加速。

华芯智基承诺60个月内不放弃控制权。但随着阿科力COC业务逐步放量、华芯晶电自身资本运作的推进,不排除未来在合适的时机,双方在产业链上形成更深度的整合。当前,华芯智基的首要任务显然是帮助阿科力走出亏损泥潭、把COC业务做大做强。

从青岛高新区的半导体衬底车间,到无锡上市公司的资本舞台,华芯晶电以“先卖后买”的组合拳,完成了一次从“技术突围”到“资本整合”的战略跨越。这场跨省并购能否真正实现从“芯”到“光”的产业协同,仍需时间检验。

这里面特别需要强调的是,阿科力在环烯烃共聚物(COC)可谓研发已久,但也确实遇到很多技术难题,而且很可能不容乐观。

一个细节是,就在整整一年前,2025年年中,阿科力发布了一份股权激励计划,直接跟COC业务进度挂钩,并且研发生产团队分到的激励份额最多。

而且,这次激励计划授予价格只有22.17元/股,只有当前市场价的不到一半。

当时有媒体分析表示,“也就是说,只要这个COC项目搞定了,他们就能赚得盆满钵满。”

但从阿科力这次出让控制权来看新手仓位建议,现实可能并不如愿。

美港股 | 港美股配资 | 全球股票杠杆 | 在线交易提示:本文来自互联网,不代表本网站观点。