格局洗牌,权利东迁。

近日,《全球汽车供应链企业竞争力分析报告(2026)》发布,报告以企业营收、技术研发、全球配套、经营韧性等多维度数据为依据,书写了八个大字。

格局洗牌,权力东迁。

从榜单显示,全球汽车供应链的位次“西降东升”,正经历多年来最显著的一次洗牌。多中心竞合时代来临。

欧美巨头业绩承压成常态

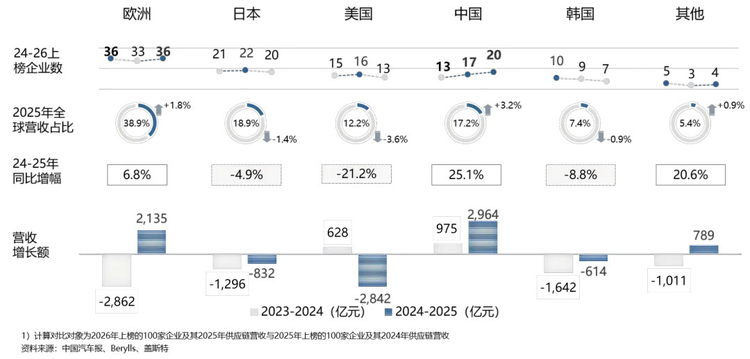

报告里,2025年营收数据发布,全球百强供应链总营收8.61万亿元,同比微增1.9%,前3名为博世、电装、宁德时代,中国企业增至20家。

这是基本变化。

具体到各大市场的变化,格局洗牌明显。新旧企业交替,美日韩承压,中国大幅上升。

行业大盘温和回升、老牌主体增长乏力,是这份榜单的第一个矛盾,交织出现实产业分层。

虽然,全球汽车供应链百强的营收并未出现下滑,但是排除榜单迭代新增主体会,会发现,连续两年留榜的近百家老牌企业营收都出现了同比下滑的趋势。

1.9%的涨幅,全部由新的企业驱动。其中,来自中国市场的宁德时代由第7跃居全球第3,潍柴集团升至第7,华域汽车升至第11,立讯精密首度登榜列第66位。

这几个排名跃升,意味着中国供应商集体向上突围,标志着本土供应链已跳出规模扩张阶段,在全球市场的影响力逐渐加大。

随着中国供应链企业的位置上升,中国市场在全球供应链中的作用进一步得到加强。中国零部件企业增至20家,全球营收占比从14%攀升至17.2%。

欧洲作为老牌汽车阵营,依旧牢牢占据全球百强区域营收规模首位,上榜企业回升至36家,合计营收占比达 38.9%。数据显示,依托深耕多年的全球整车配套网络,欧洲传统系统供应商稳住了基本盘。

其中,博世依旧占据首位。不过,从2025年财报来看,博世转型的未来,还是在中国市场。2025财年博世利润率降至2%,陷入转型阵痛,中国区是为数不多的业绩亮点。

增收不增利的局面之下,博世集团宣布董事会主席史蒂凡·哈通提前卸任的安排。他此前曾说,“2025年对博世来说是艰难、有时甚至痛苦的一年。”

通过“在中国,为全球”的战略,博世希望与中国产业链的效率和快速迭代能力深度协同,加速技术创新与商业模式变革,作为扭转业绩、跑赢转型周期的胜负手。目前,博世在中国已布局38个生产基地和28个研发中心,持续夯实本土研发与制造能力。

不过,从百强名单来看,真正让美日韩承压,牵动格局洗牌的,并非欧洲这些老牌企业,而是来自中国市场的力量。在宁德时代、潍柴集团、华域汽车等多家供应商的市场拓展之下,中国一举力压美国,取代了美国供应链百强原本第三名的位置。

报告显示,美国企业降至13 家,占比由15.8% 跌至 12.2%,是各大区域中降幅最大的。从去年的表现来看,美国造车供应链当前面临多重挑战,核心矛盾集中在关税政策冲击、稀土资源依赖和本土化生产瓶颈三方面。

其中,缺铝危机是美国供应链的困境写照。美国此前对进口铝征收的50%关税,使车企在寻求海外替代供应时面临巨额成本。

咨询公司汽车预测解决方案公司分析师山姆·菲奥拉尼曾评论:“我们此前从未见过这种情况。从半导体危机中吸取的教训,本应让制造商对供应链问题有所防备,但所有问题集中爆发,既在意料之外,应对起来也极具难度。”

元股证券:ygzq.hk

虽然分析师对美国造车链条经常处于“意料之外”,但是在全球市场局面来看,中国汽车供应链取代美国的位置,并不让人意外。

因为,席位更迭之间,是一场持续多年的供应链权力重心迁移,供应链底层竞争规则正在加速迭代。

孙立坚 教授,复旦发展研究院金融研究中心主任

日韩汽车也逃离不了这场迁移。日系企业虽仍握有20个席位,营收占比从20.3%滑落至18.9%。韩国企业缩减至7家,整体经营依旧承压。

美日韩承压的原因,虽然各有不同,但面对的趋势一致,同步“失速”,折射出的是旧有竞争秩序在电动化、智能化转型大潮之下的整体性被动。

权利东迁

分析报告认为,全球供应链由“日、德、美”主导的三角格局,已经变迁为“日、德、中”。

这意味着,全球汽车供应链的权利重心,正在“向东迁移”,全球汽车供应链正在经历一场深层次结构性变革。

这一进程,才刚刚开始。换而言之,对于欧美日韩传统老牌供应商来说,转型的痛苦还将继续。

报告指出,动力电池、汽车电子、线控底盘及车载软件成核心增量,燃油及低端标准件增长收窄,电动智能化新势力稀释传统巨头份额。

各细分板块之间的此消彼长,揭示着产业重心的迁移方向,也就是说,汽车供应链竞争规则,已经转向电动化智能化系统集成能力及整零深度协同的生态话语权之争。

这场生态话语权的争夺,中国占据先锋优势。中国供应链百强企业2025年新能源板块营收增速达26.9%,板块整体利润率提升至13.9%,在7大细分板块中领跑。

以电池产业为例,宁德时代跻身全球前三,国轩高科、中创新航等国内电池企业或首次跻身全球百强,或位次稳步攀升。

在智能化赛道,汽车电子板块的研发投入强度达 6.8%,在全部细分领域中处于领先地位。立讯精密首度登榜便位列全球第66位,德赛西威名次稳步攀升。

欧洲老牌企业能够稳住基本盘,也是得益与此。博世前期在电动化、智能化转型和区域本地化产能布局上的投入逐步落地,经营数据得以企稳回。安波福、法雷奥等国际头部厂商,也依托车载智能相关业务稳固自身基本盘。

不过,稳住基本盘,并非是欧洲巨头们的目标,他们仍然面临着传统燃油车业务萎缩与电动化转型投入的双重压力。

百强的席位更替,也不再只是简单替换,而是电动化、智能化、系统化产业链力量,对传统零部件产业格局发起的系统性重塑。宁德时代跻身全球前三,麦格纳与采埃孚位次持续回落,就清晰展现出第一梯队里,新旧产业动能已经正面博弈。

宁德时代并非个例,这一重塑过程中,中国企业凭借本土庞大的市场优势、完整的产业生态以及快速的技术迭代速度,成为全球供应链重构的核心力量。

重塑的不仅仅是竞争规则的变化,还有整供关系的重构。过去,供应商的角色由一级、二级、三级层级清晰界定,金字塔式的分工体系稳固多年。

如今,已现松动。随着软硬解耦加快、平台化开发深入和AI能力嵌入,能提供全栈方案的科技公司,真正重塑新的整供关系。

《分析报告》预判,能够长期持续稳居供应链百强阵营的企业,必然是深度扎根电动化、智能化两大赛道,同时具备完整系统集成开发实力的综合型供应商。

从这一个预判来看,全球汽车供应链的权力图谱,正在被重新绘制。

画笔在中国手里新手第一只股票。

美港股 | 港美股配资 | 全球股票杠杆 | 在线交易提示:本文来自互联网,不代表本网站观点。