(来源:老迈日记)

沃什是鹰派还是鸽派?沃什首次担任美联储理事(2006 - 2011年)时是坚定的通胀鹰派,即便金融危机后经济疲弱,他也担心宽松政策会引发未来通胀。不过,他从未在联邦公开市场委员会(FOMC)投票中投反对票。

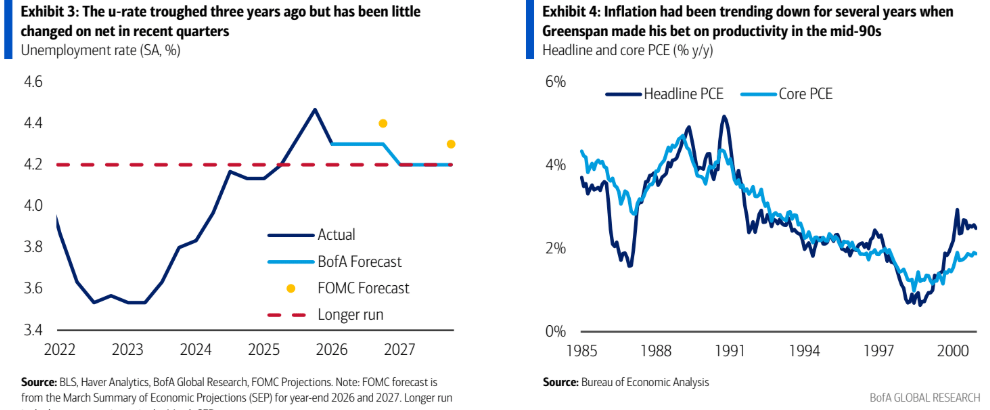

然而,最近沃什采取鸽派立场。被提名为美联储主席前,他呼吁立即降息,认为美联储对2021 - 2022年通胀反应过度,致政策利率过高。提名听证会上,他表示美联储应忽略关税和地缘政治导致的物价变化,关注“潜在通胀”,倾向用中位数和截尾均值通胀而非传统核心通胀。

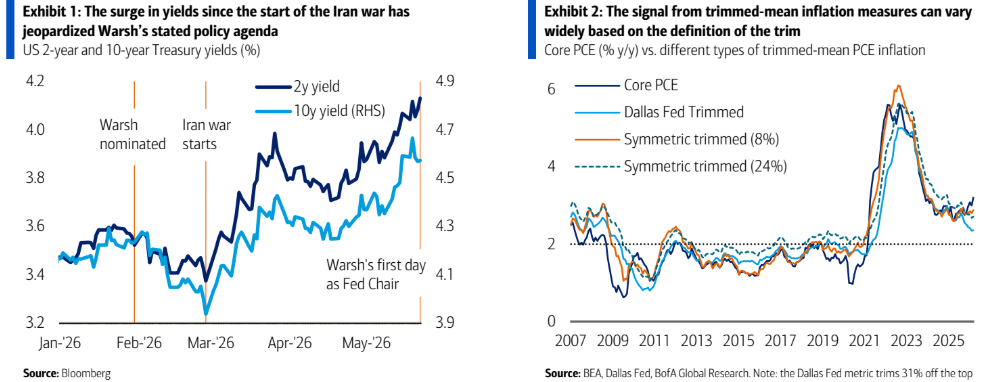

通胀形势显著恶化。自沃什获提名,通胀叙述已变。因伊朗冲突致能源价格冲击,核心个人消费支出(PCE)逼近4%,核心通胀大幅上升,住房通胀下降慢。

预计4月核心PCE同比增长3.3%,过去五月年化增速超4%。

为应对通胀飙升和强劲劳动力数据,自沃什获提名,2年期国债收益率净涨超60基点,2027年底美联储定价从两次以上降息变为约一次加息。重要的是,美联储官员讲话基调也变,去年鸽派人士如戴利和沃勒表示基本情景是长期维持利率不变,沃勒甚至倾向删除声明中宽松倾向措辞,认为通胀预期失控时可能加息。

克制你的热情

在当前背景下,我们认为委员会不太可能将关注点转向截尾均值通胀。截尾均值指标优势是对排除项目保持中立,核心通胀始终排除食品和能源,但它有三个主要缺点。

元股证券:ygzq.hk首先,修剪均值信号因修剪方式而异(见图表2)。达拉斯联储采用非对称修剪,上端多于下端,因PCE通胀历史呈负偏态。但近几个月通胀分布对称,对称修剪或更能反映潜在通胀。3月,达拉斯联储非对称修剪均值2.4%,对称修剪均值在2.7% - 2.9%,对货币政策含义不同,参考核心PCE通胀同比3.2%。

配资炒股其次,修剪指标在拐点附近滞后于核心通胀,2008 - 2009年及2021 - 2022年都有此情况,过度关注可能使美联储政策落后。

最后,此时从核心通胀转移关注点有信誉成本。若美联储在通胀超目标五年多后采用新指标,市场或视为“挑选数据”,质疑其对通胀目标的承诺,导致通胀预期失锚。

有趣的是,多年来沃什关注维护美联储抗通胀信誉和稳定通胀预期,提名听证会上他称“通胀是一种选择”,即通胀主要由政策决策驱动。

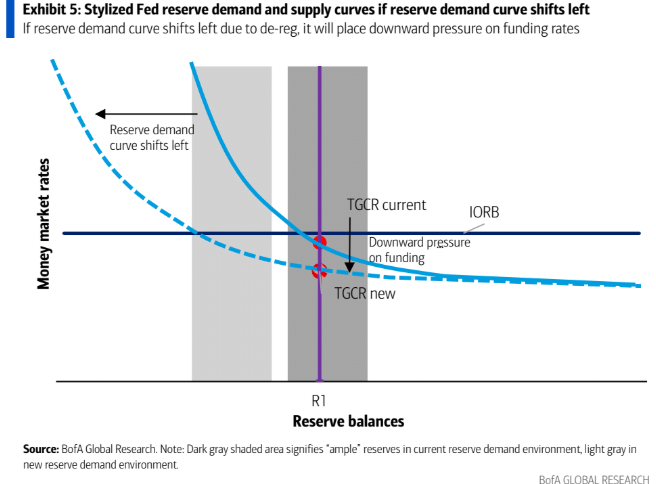

对劳动力市场评论有限。与通胀相比,沃什对劳动力市场表态少。在提名听证会上,他称劳动力市场接近充分就业,这与FOMC共识及我们看法相近。若他坚持此观点,难主张降息。

沃什对人工智能有何看法?沃什鸽派立场受其对人工智能看法驱动,他预计未来几年人工智能普及将带来通缩性生产力繁荣,认为美联储应忽略因人工智能投资需求可能出现的通胀上升,因其普及带来的供应冲击可抵消影响。他主张美联储不应被动应对数据,而应通过降息对人工智能驱动的通缩做出前瞻性“押注”,类比格林斯潘90年代科技繁荣时对生产力的押注。但此观点面临艰难推销,与90年代类比站不住脚。一是格林斯潘未因对生产力的先见之明主张降息,而是抵制失业率下降时加息呼声,因生产力增长虽有通缩作用,但会提高中性政策利率,降息不一定合理;二是90年代后期全球化推动通缩,给美联储让经济过热的空间,而目前去全球化等给通胀带来上行风险。值得注意的是,美联储官员已反对“预期人工智能生产力提高下降息”论点,圣路易斯联储主席穆萨勒姆称指望生产力繁荣还早,芝加哥联储主席古尔斯比认为加息可能合理,因人工智能可能带来通胀性需求繁荣,类似90年代后期情况,沃勒理事反对加息必要,但也未主张降息。

沃什对美联储资产负债表有何看法?沃什是资产负债表鹰派,认为量化宽松补贴政府借款,鼓励财政扩张,导致通胀并促成加息。他希望缩减美联储6.7万亿美元资产负债表,还认为可通过降息抵消量化紧缩的金融紧缩影响。央行资产负债表规模由负债决定,美联储通过量化紧缩调整规模,若进一步缩减需缩减关键负债之一,准备金可能是最佳机会。

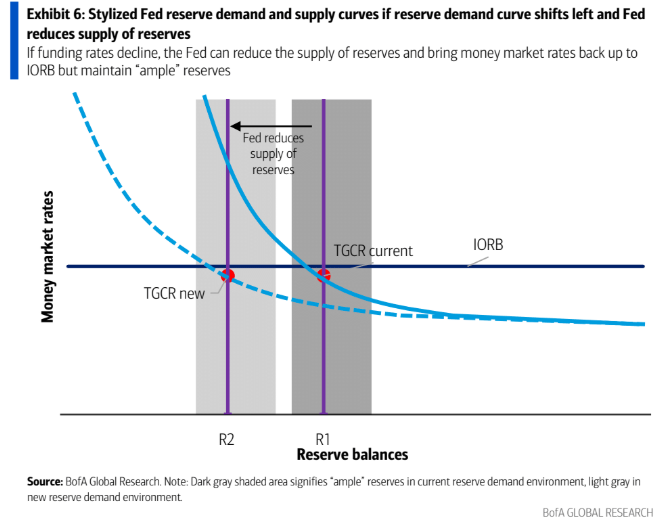

准备金减少:对银行友好还是不友好?减少准备金有两条路径:对银行不友好和对银行友好。对银行不友好的方式是沃什告知银行准备金有上限或分级,这会使银行流动性低于最佳水平,银行风险降低导致经济放缓,所以沃什不太可能选此方案。

银行友好型:沃什可能通过放松监管采取银行友好型方式,减少准备金需求,包括允许银行将抵押品预先质押给美联储贴现窗口以即时变现,这会扩大银行的高质量流动性资产(HQLA),更多HQLA意味着更少准备金需求,预计导致准备金缓慢下降200 - 500亿美元(约占总额10%)。

这种方法会“转移准备金需求曲线”,较低准备金需求先对资金造成下行压力,美联储随后可通过更慢地增减资产负债表使资金正常化。

重要的是,银行去监管致准备金需求下降不会收紧金融状况(FCI),无FCI收紧就无需降息。

资金市场关键问题:充裕还是稀缺?我们认为是充裕。资金市场重要问题是沃什支持充裕还是稀缺的准备金,答案是充裕。美联储对给定准备金变动的充裕和稀缺定义为:充裕 = 货币市场变动有限;稀缺 = 货币市场变动较大。

我们坚信沃什会支持充裕,若不支持也可能被迫支持。充裕优点是易于实施、确保银行系统现金充裕、限制货币市场波动、支持适度宽松金融状况,缺点是资产负债表略大;稀缺优缺点与充裕相反。

我们预计沃什支持充裕,因其支撑宽松金融状况,相信特朗普总统更关心宽松金融状况而非美联储资产负债表规模,预计沃什会听取总统政策偏好。

资产负债表缩减时机、构成及影响

沃什在提名证词中表示资产负债表削减将缓慢审慎,这或意味着美联储维持充足准备金制度,主要削减途径是流动性去监管以降低银行准备金需求。监管改革正进行,美联储可减少2000亿至5000亿美元准备金,过程缓慢,联邦公开市场委员会(FOMC)或同意相应削减国债投资组合。委员会可能不同意沃什量化紧缩应通过降息抵消的观点,因资产负债表政策影响小于政策利率调整,且流动性去监管相当于金融宽松,无需降息进一步放松金融条件。沃什还表示美联储只应持有短期国库券,剥离长期证券,委员会或接受不应承担久期风险的观点。预计沃什将通过恢复以国债为主的投资组合、缩短加权平均久期影响资产负债表构成,虽可能加速缩短,但正常情况下不影响市场,除非财政部长意外抵消机械影响。

沃什希望政策制定者减少展望讲话,反对前瞻性指引和数据依赖,认为会限制政策自由裁量权和使政策复杂。他可能回到季度新闻发布会。虽有客户询问他是否会取消《经济预测摘要》(SEP)或点阵图,但理论上可单方面终止,不过短期内不太可能,因可能违背FOMC绝大多数成员意愿。他也无法强制FOMC成员减少演讲,因地区联储主席和其他理事各有负责对象。

鉴于市场波动,沃什首次政策评论或受关注。下一个缄默期6月6日开始,预计他首次实质性政策讲话在6月FOMC新闻发布会上,不排除本周或下周接受电视采访。6月新闻发布会他可能淡化利率决定,关注宏观展望,称通胀将下降,委员会或支持进一步降息。6月/7月他有机会向国会作半年证词,还将在杰克逊霍尔演讲,或关注长期议程。

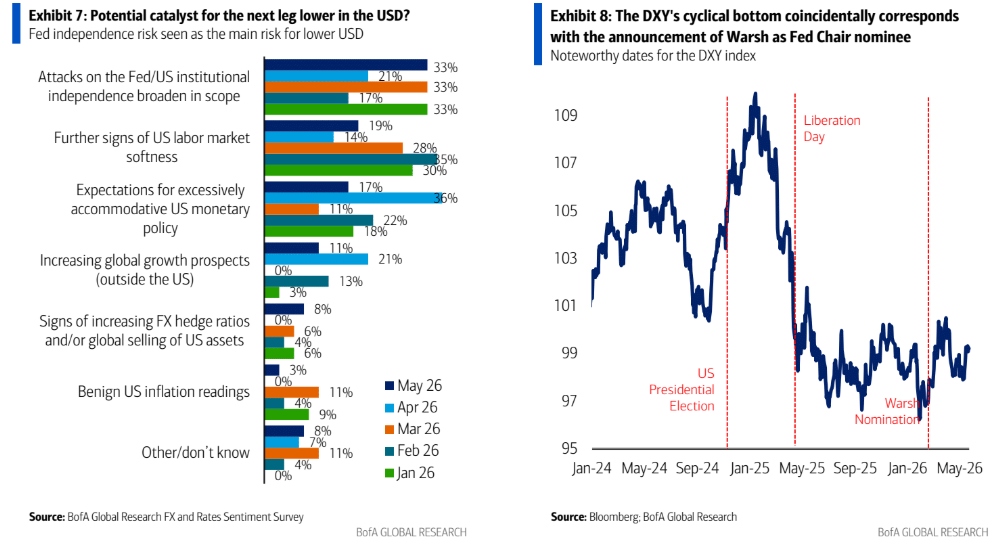

沃什领导下的美联储对美元影响尚无定论。DXY指数在他被提名后上涨近3%,可能是巧合,当时有更大力量影响美元。他倾向低利率抵消了看涨因素,市场关注他对抗通胀的决心。若他推动降息与其他委员意见不同,政策和市场不确定性将上升,若主席被投票否决说明制度有韧性,利于美元走强。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

“美联储独立性”仍是影响美元的潜在关键因素,虽担忧有所缓和,但仍是看空美元因素之一。近期认为“美国货币政策过于宽松”是美元最大下行风险的观点减弱,或因美国数据韧性和FOMC投票成员支持宽松政策可能性降低。

参考研报:BofA Securities-US Viewpoint Kevin Warsh primer

参考研报来源:www.nlg.news

免责声明:本文内容数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

美港股 | 港美股配资 | 全球股票杠杆 | 在线交易提示:本文来自互联网,不代表本网站观点。