二股东兼第一大客户,在公司冲刺港股IPO的关键当口抛出减持计划——奇瑞科技这笔最高套现约8.3亿元的操作,让伯特利瞬间站上风口浪尖。市场最核心的担忧在于:这种级别的股东撤退,会不会抽干公司的融资血脉,又会不会动摇其行业地位?

拆解这个问题的核心,必须把“融资能力”和“行业地位”切开,从不同利益方的视角分别审视,才能看到这幅拼图的全貌。

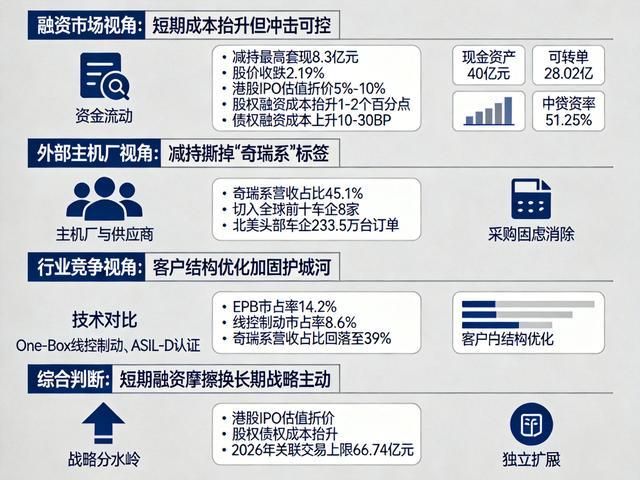

融资市场视角,短期成本抬升但冲击可控

1960年初会战全面铺开,队伍很快扩到数万人,钻机一旦停转,前期投入就要打水漂。焊条不是小零件,钻杆焊口、设备连接都离不开,库存只够三天,铁路再快也要七天,时间卡得死。

从资金方和监管的角度来看,大股东在IPO敏感期减持,本质上是一场信任压力测试。

二级市场的反应最为直白,公告当日伯特利股价收跌2.19%,主力资金大额净流出。在港股IPO定价上,这种情绪会直接转化为估值折价,券商预判其发行PB较行业平均可能折价5%-10%,后续股权融资的隐性成本也将抬升1-2个百分点。

元股证券:ygzq.hk债权融资同样会受到情绪波及,新增信贷成本预计小幅上升10-30BP。

但资金方的担忧是有底线的。伯特利账上趴着超过40亿元的类现金资产,2025年7月刚完成28.02亿元可转债融资,资产负债率**51.29%**处于行业合理区间。基本面不崩,信用评级就不会垮,主体AA+评级依然稳当。

更关键的是,奇瑞科技有“高预告低执行”的历史记录。此前两次抛出3%减持计划,最终实际落地合计不足总股本的1%。如果这次依然“雷声大雨点小”,融资市场的负面情绪大概率在3个月内消化完毕。

外部主机厂视角,减持反而撕掉了“奇瑞系”标签

从非奇瑞系车企的视角看,这次减持不仅不是利空,反而是打破采购顾虑的实质性利好。

长期以来,奇瑞既是伯特利二股东又是第一大客户,2024年奇瑞系贡献营收占比高达45.1%。这种深度绑定让其他主机厂心存芥蒂——谁愿意把核心底盘订单交给竞争对手的关联方,承担技术外溢或资源优先倾斜的风险?

股权的弱化,恰恰换来了身份的独立。减持落地后,伯特利作为独立Tier1供应商的属性被彻底强化。事实上,独立性提升的效应已经在显现:伯特利已切入全球前十整车企业中的8家,与某北美头部车企签订了233.5万台车的EPB卡钳供货合同,这是公司迄今最大单一海外订单。

没有身份上的撇清,这种级别的海外定点极难落地。

行业竞争视角,客户结构优化加固了护城河

从同业竞争的角度看,伯特利真正让对手忌惮的,是技术与客户结构的双轮驱动,减持不仅没有动摇基本盘,反而修补了最大的短板。

技术面上,伯特利是国内首家量产One-Box线控制动的自主品牌,更是全球首家拿下全干式EMB产品ASIL-D最高安全认证并实现量产的企业,核心产品领先拓普集团、亚太股份至少1-2个迭代周期。

配资炒股基本面上,2025年其EPB国内市占率14.2%、线控制动本土市占率8.6%,均位列自主品牌首位。但高客户集中度一直是最大的软肋,奇瑞系营收占比常年在40%上下徘徊,严重压缩了产品议价权。

减持加速了客户结构的优化。2025年奇瑞系营收占比已从峰值的45.1%回落至39%,高集中度短板被逐步补齐。在智能底盘这个赛道,谁的外部客户盘子更大,谁的抗风险能力和议价权就更强。

同时,伯特利布局具身机器人等新兴业务,独立身份也使其免受奇瑞体系资源边界的限制,获得更灵活的卡位空间。

综合判断,短期的融资摩擦换来了长期的战略主动

各方视角拼合在一起,结论非常清晰:奇瑞科技的减持,对伯特利是一次“短空长多”的战略性分水岭。

短期看,融资市场确实要支付一笔情绪溢价——港股IPO估值折价、股权债权成本小幅抬升,这是股东套现必须承担的摩擦成本。但长期看,业务合作并未松动,2026年双方关联交易上限反而上调至66.74亿元。股权退一步,业务进两步。

更重要的是,伯特利用3%的股权稀释,换来了撕掉“奇瑞系”标签、加速全球化扩张的通行证。对一个志在全球市场的智能底盘龙头来说,独立行走的战略价值熊市抄底风险,远比短期融资多付的几十个BP要昂贵得多。

美港股 | 港美股配资 | 全球股票杠杆 | 在线交易提示:本文来自互联网,不代表本网站观点。