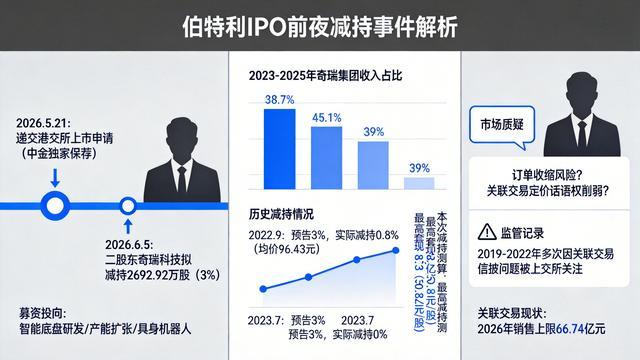

2026年5月21日,伯特利正式向港交所递交主板上市申请,由中金公司担任独家保荐人,募资拟投向智能底盘研发、产能扩张及具身机器人业务。仅15天后的6月5日,公司披露二股东奇瑞科技拟减持不超过2692.92万股,占总股本3%。

按公告日收盘价30.82元测算,最高可套现约8.3亿元。公告当日,股价收跌2.19%,主力资金大额净流出。

市场第一反应很直接:这是大股东在IPO前夜提前跑路吗?

IPO敏感期的减持,确实像一记闷棍

奇瑞科技的身份极为特殊。它不仅是持股**14.56%**的原始股东,更是伯特利常年第一大客户。这种“股东+客户”的双重角色,在IPO申报窗口抛出大额减持,瞬间点燃市场恐慌。中小投资者的核心质疑集中在两点:这是否意味着奇瑞系后续采购订单存在收缩风险?

二股东减持后,本就高度依赖奇瑞订单的伯特利,在关联交易定价公允性上的话语权会否进一步削弱?

从表面看,这种担忧并非空穴来风。伯特利2023年至2025年来自奇瑞集团的收入占比分别高达38.7%、45.1%、39%,客户集中度极高。如果二股东不看好未来,业务端的稳定性自然会被质疑。

但历史的账本告诉我们,奇瑞科技的“3%减持”从来不是真正的威胁。

三次狼来了,奇瑞科技的减持从来都是看菜下饭

所谓“最惠国待遇”,是美国在国际贸易中给予贸易伙伴的核心待遇,核心要求是美国对该贸易伙伴在关税、税收及贸易规则等方面的待遇,不低于其给予任何第三国的待遇。目前,美国第2栏非最惠国关税仅适用于古巴、朝鲜、俄罗斯、白俄罗斯等少数国家,平均税率达20%-40%以上。

这不是奇瑞科技第一次抛出3%的减持上限。回溯其历史操作,规律惊人一致:

2022年9月,首次披露3%计划,当时伯特利股价处于95-103.5元的历史高位,最终实际仅减持331.2万股(不到总股本1%),均价96.43元,套现3.19亿元。

2023年7月,再次披露3%计划,彼时股价已回落至40-60元区间,窗口期届满后一股未减。

两次预告合计落地不足1%,本质上是“股价随行就市”——价高则小比例兑现,价低则按兵不动。券商研报普遍判断,本次全额顶格减持的实际落地概率偏低,不会对公司A+H上市进程造成直接冲击。

但这仍解释不了一个关键问题:既然历史证明这只是“虚晃一枪”,为何偏偏选在港股IPO最敏感的节点?

股权上的退,掩不住关联交易上的进

元股证券:ygzq.hk

真正的利益链条藏在业务数据里。2026年,双方关联交易销售上限已上调至66.74亿元。股权层面的减持预告与业务层面的采购加深,正在同步发生。

监管记录则揭示了另一面:2019年至2022年,伯特利因奇瑞系关联交易预测失准、信披滞后,多次收到上交所监管关注函及口头警示。

2020年8月,上交所更因2019年度关联交易实际发生额5.69亿元、超出预计金额4.27亿元占净资产**22.41%**的违规事实,对董秘下发监管关注函。2026年4月,公司虽已按要求完成当年关联交易的合规披露,但港股上市意味着更严格的信披审视。

底层真相由此浮现:市场将减持解读为“股东拆台”,但奇瑞科技作为财务投资者的减持节奏,与其作为奇瑞集团子公司在供应链上的深度嵌入,始终是两条平行线。

配资炒股历史反复证明,奇瑞科技在意的是减持价位而非控制权;而伯特利港股IPO若顺利推进,反而能拓宽融资渠道,继续支撑那笔不断膨胀的关联交易盘子。

所以,这次事件最反直觉的落点在于:喊得最大声的减持预告,往往落地最轻;而真正需要关注的客户集中度风险与关联交易规范新手止损点,却从未被如此高调地公告出来。

美港股 | 港美股配资 | 全球股票杠杆 | 在线交易提示:本文来自互联网,不代表本网站观点。